毛利率超40%!常州首富挖到了“新矿”

-

苏商会

2024-10-18 17:02 -

文:

雪梨汁

在今年3月发布的《2024胡润全球富豪榜》中,汪立平家族以540亿元人民币的财富位列全球第366位,成为常州首富。

最近几年,受到国内外多重因素影响,我国工程机械行业销量持续低迷。而作为工程机械“心脏”的液压油缸是恒立液压的主打产品,可以说,工程机械的销量和恒立液压紧紧挂钩。但恒立液压却在工程机械销售低迷的行情下实现了逆势增长。

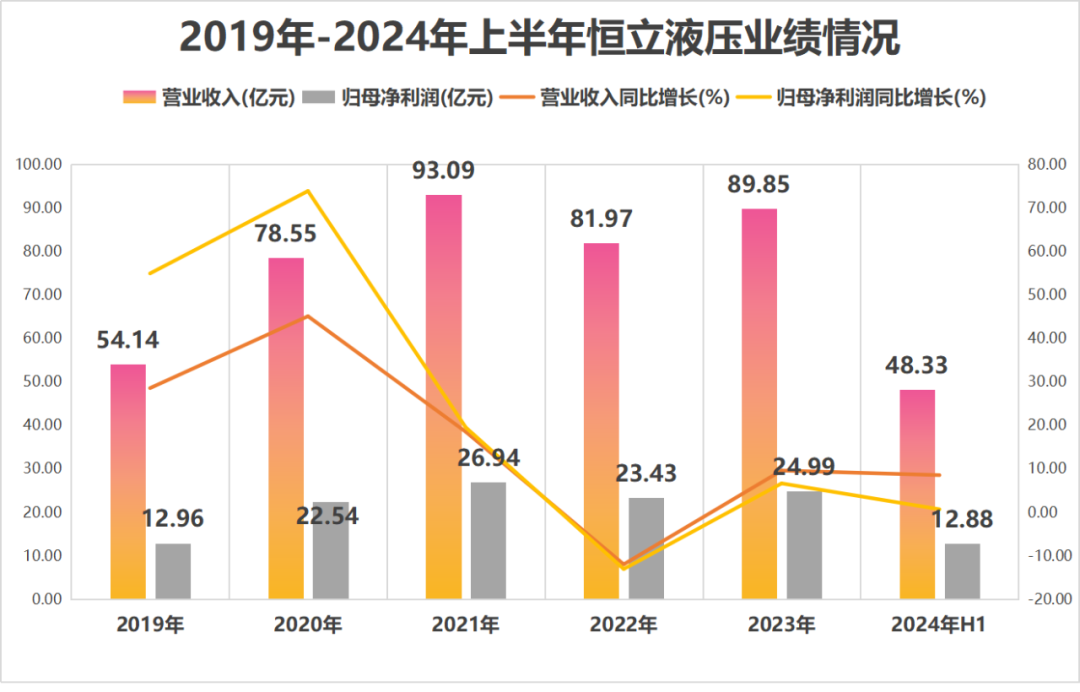

根据恒立液压2024年半年报数据,2024上半年,公司实现营收48.33亿元,同比增长8.56%;实现归母净利润12.88亿元,同比增长0.7%。值得关注的是,公司同期毛利率为41.64%,同比上升了2.62个百分点。

从一家年产量只有几百只普通油缸的小型民营企业,到如今年产几十万只的全球最大规模挖掘机高压油缸制造企业之一,恒立液压创造了中国高压油缸史上的传奇。

而这家传奇企业的背后,站着一个关键人物,那就是恒立液压的创始人汪立平。在今年3月发布的《2024胡润全球富豪榜》中,汪立平家族以540亿元人民币的财富位列全球第366位,成为常州首富。

汪立平为什么能成为常州首富?他掌舵的恒立液压又是靠什么实现逆势增长?

攻克“卡脖子”技术

汪立平,1966年出生于江苏无锡的农村,初中毕业后,他便早早进入工厂打工,为家里减轻负担。刚参加工作不久,他就对机械类知识产生了浓厚兴趣。于是在工作之余,他努力自学工程机械类知识。随着积累的知识越来越多,他在机械行业的眼界也越来越开阔。

在为工厂做了几年供销后,汪立平发现了液压油缸在国内的生产缺口。过去依靠进口零件生产的液压油缸,价格昂贵,中国没有自主技术,完全受制于国外,甚至还在用苏联淘汰的零部件。

察觉到这一商机之后,汪立平用5万元租下了一处偏远的厂房,带领包括电焊工、车工、仓管员等在内共七名员工,正式开干,这就是恒立液压的前身。

依靠自身的技术及过硬的产品,虽然是“小打小闹”,但汪立平的家庭作坊式工厂还是赚了钱。但他并不满足,很快产生了一个新的想法——国内的液压油缸绝大部分依赖进口,国产的液压油缸在技术和质量上还有差距,如果能自主研发出先进技术,造出先进的国产液压油缸,一定能赚钱。

于是,汪立平决心打破垄断,研制出中国人自己的挖掘机“心脏”。但在当时,很多人认为他有些异想天开,国内那么多大企业都生产不出挖掘机油缸,他一个初中生和他的小作坊又怎么可能生产出来?百般劝说无效,朋友都说他是“疯子”。

挖掘机油缸被垄断,一个至关重要的原因是技术,汪立平面临的最大挑战也是技术。一次次测试,一次次返工,一次次调整,还要面临指责、讥笑,在那些年,汪立平似乎习惯了失败。但一股不服输、不甘心的劲头让他坚持了下来。

1999年,汪立平迎来了人生重要时刻。历经无数次改进,他及其恒立液压终于攻克了系列关键性技术,符合标准且可与国外企业抗衡的液压油缸研制出来了,不再被“卡脖子”。

取得技术突破之后,恒立液压于2000年进行量产。

2011年,挖掘机市场迎来高峰,这一年,恒立液压实现营业收入11.33亿元、归属于上市公司股东的净利润3.25亿元,创下成立之后的新高。也是在这一年,汪立平将恒立液压送进了上海证券交易所主板。2020年10月12日,公司市值首次突破千亿元大关。

2021年,恒立液压的挖机油缸市占率达到63%。挖泵方面,公司小挖泵市占率提升至50%左右,中挖泵阀市占率在20%左右,大挖泵阀市占率约14%,将其他竞争对手远远甩在身后。

尽管恒立液压已经成为了液压行业的龙头,但汪立平对于技术创新的苛求从未停止。恒立液压研发费用率持续多年高于4%。2023年,公司研发费用达6.94亿元,占总营收的7.73%。

凭借着过硬的研发和制造团队,恒立液压形成了具有多产品的自主知识产权的技术体系。公司核心技术包括高精密液压铸造技术、摩擦焊接技术、热处理技术、高压密封技术、测试技术和先进机加工工艺技术。

从小作坊到液压龙头,汪立平对自己的成绩很谦虚,他曾在接受采访时说:“一家不到一百人的民营公司,根本谈不上什么长远规划,纯粹就是一个团队看中了挖掘机高压油缸这项产品,并坚持把它做好了。”

背靠大客户,业绩逆势增长

最近几年,工程机械行业的日子并不好过。

2021年下半年,工程机械行业进入下行周期,在高基数的背景下,恒立液压的营收和净利润出现小幅下滑。

2022年,恒立液压创始人汪立平身家被天合光能创始人高纪凡赶超,失去了蝉联三年的常州首富宝座。令人惊讶的是,汪立平只用了短短一年的时间,就夺回了曾经的荣耀。

2023年,恒立液压在保持传统业务板块核心竞争力并积极拓展新的市场和新的产品种类的努力下,公司营业总收入和归母净利润实现修复,优于行业。

2024上半年,恒立液压实现营收48.33亿元,同比增长8.56%;实现归母净利润12.88亿元,同比增长0.7%。

恒立液压在行业下行时,不仅业绩逆势增长,盈利能力也十分亮眼。2024年上半年,恒立液压的毛利率为41.64%,净利率为26.69%。对于制造企业来说,毛利率能够达到40%实属不易。

恒立液压之所以逆势稳步前行,与其牢牢掌握着一些大客户有关。恒立液压不仅是柳工、三一、徐工、玉柴、力士德、中联重科、山东临工、山重建机、福田雷沃等国内知名企业的主要油缸供应商,而且还成功进入了卡特彼勒、神钢、久保田、洋马、加藤、日立和沃尔沃等国际著名挖掘机品牌的供应体系。

有数据显示,早在2021年,恒立液压前五大客户的销售额,就占到其年度销售总额的一半以上。

另据媒体报道,截至2023年,恒立液压几乎从川崎重工手里,夺走了国产中小挖掘机液压泵阀90%的市值份额。川崎是日本的一家重工业公司,它曾与日本KYB、德国博世力士乐等日德企业,垄断了中国液压系统市场。

与此同时,凭借过硬的质量和极高的性价比,恒立液压的挖机油缸产品国内市场竞争力也超过外资品牌,2023年,公司核心产品挖掘机油缸市占率已达77.98%。

此外,恒立液压是出了名的工资高,其薪资水平排在常州第一梯队。以常州7000-9000元每月的平均工资来看,恒立液压的员工通常能拿到一万元以上,有的甚至能拿到1.5万元以上。

以至于坊间流传着一句话,“想赚钱来恒立,三年买车,五年买房。”

挖到“新矿”

当然,除了有稳定的大客户群体之外,恒立液压逆势增长的原因还在于挖到了“新矿”:成功的产品多元化和国际化战略。

首先,恒立液压坚定推进多元化战略,非挖业务持续增长。2024年上半年,恒立液压共销售重型装备用非标准油缸13.89万只,同比增长21.53%;非挖泵阀实现快速增长,同比增长24.30%。

上半年,公司紧凑液压销量保持高速增长,进一步扩大了在高空作业平台、挖机、装载机及农业机械等行业的国内市场份额,并且在国外市场也实现了业务突破,已达成批量供货;径向柱塞马达产品海内外市场需求均出现快速增长,广泛应用于滑移装载机、农机、煤机等行业。此外,新能源、工业真空等非工程机械行业的铸件产品销售也取得进一步放量。

更引人关注的是,恒立液压特别喜欢在行业低谷期进行逆势投资。上一轮行业下行期,公司布局挖机泵阀与非挖领域,本轮下行期布局电缸及丝杆领域。

丝杠和导轨,都是跟着人形机器人发展起来的概念,人形机器人有望打开行星滚柱丝杠增长空间。特斯拉Optimus人形机器人采用14个行星滚柱丝杠,上肢左右手臂各使用3个,下肢左右腿各使用4个,该零部件在人形机器人一体化关节中价值占比接近20%。

而行星滚柱丝杠国产化极低,未来增长空间引人遐想。恒立液压早在2021年9月就募资50亿元用于投资建设墨西哥项目、线性驱动器项目、通用液压泵技改项目和超大重型油缸项目。预计在2024年第二季度陆续投产之后,将为公司带来新的业务增量,并加速丝杠国产替代的进程。

其次,恒立液压持续加快国际化战略的实施步伐,2024年上半年海外收入同比增长15.29%。

在国内业务稳扎稳打的同时,恒立液压也早早进入国际市场,2010年,公司成为卡特彼勒合格供应商,正式进入全球高端品牌工程机械配套供应体系。

受益于产品和区域的拓展,公司在行业的影响力稳步提升。2012年-2020年,恒立液压市场占有率从0.5%快速上升至3.0%,增长迅速仍有巨大提升空间。

2024年上半年,恒立液压稳步推进墨西哥工厂建设,为深入开拓美洲市场打下坚实的基础;同时持续深耕“电动化”战略,前瞻性布局工业自动化和工程机械电动化领域,以此构建公司第三增长极。

虽然市场不是太景气,但是恒立在海外的客户拓展十分顺利。靠着节能、操控和电动化等优势,拿到了卡特彼勒、约翰迪尔、特斯拉和凯斯等巨头订单。

当然,拿到订单只是第一步,想做长久生意,还必须解决产能问题。目前,恒立液压线性驱动器项目稳步推进,丝杠导轨于7月形成批量销售,已导入纽威数控、海天集团等国内头部数控机床、注塑机企业;滚珠丝杠产品也已进行送样和小批量供货。

通过十几年的全球化布局,如今,恒立液压已在中国、德国、美国、日本、墨西哥分别建有7个液压研发中心与11个生产制造基地,技术水平和生产规模已跻身于世界液压领域前列,实现了自身从单一元器件供应商向高端液压系统供应商的转型。

参考资料:

1、投资雷达,《850亿机械龙头,挖到千亿新矿!》

2、苏商会,《坐拥610亿!从打工仔到常州首富,他做对了什么?》

3、太平洋证券,《恒立液压毛利率显著提升,继续看好公司多元化、国际化战略》

1、投资雷达,《850亿机械龙头,挖到千亿新矿!》

2、苏商会,《坐拥610亿!从打工仔到常州首富,他做对了什么?》

3、太平洋证券,《恒立液压毛利率显著提升,继续看好公司多元化、国际化战略》